Il presente articolo vuole essere una breve guida per aiutare le aziende a comprendere quali sono i “Crediti d’imposta” a cui ha diritto a seguito dell’aumento dei costi subiti per l’energia elettrica ed per il gas. Come detto nel precedente articolo, per fronteggiare la crisi energetica in atto la Legge di Bilancio prova a mettere in campo svariate misure, tra le quali la proroga ed il potenziamento dei Crediti di imposta relativi al caro bollette anche per il primo trimestre 2023. Prima di avventurarci in questo labirinto di incentivi vorrei raccontarvi però un episodio singolare accadutomi allo studio nelle scorse settimane:

Il presente articolo vuole essere una breve guida per aiutare le aziende a comprendere quali sono i “Crediti d’imposta” a cui ha diritto a seguito dell’aumento dei costi subiti per l’energia elettrica ed per il gas. Come detto nel precedente articolo, per fronteggiare la crisi energetica in atto la Legge di Bilancio prova a mettere in campo svariate misure, tra le quali la proroga ed il potenziamento dei Crediti di imposta relativi al caro bollette anche per il primo trimestre 2023. Prima di avventurarci in questo labirinto di incentivi vorrei raccontarvi però un episodio singolare accadutomi allo studio nelle scorse settimane:

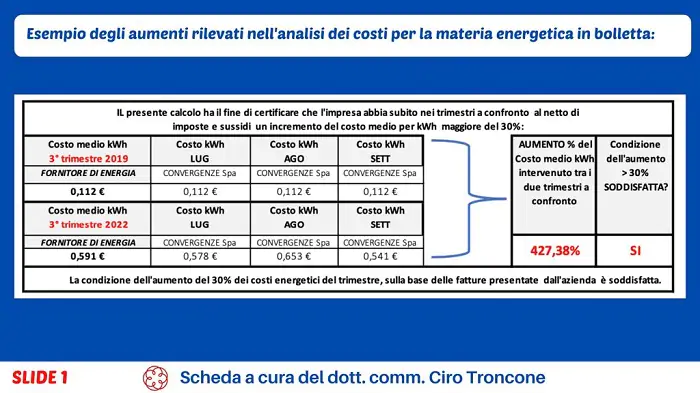

Mi trovavo a verificare, per conto di un mio cliente, se costui avesse diritto o meno al credito d’imposta e per farlo dovevo prima di tutto confrontare i costi energetici sostenuti nel 2019 con quelli del 2022. Ebbene miei cari lettori, dopo aver visto i primi risultati, ero convinto di essermi sbagliato e così ho preso quindi a ricontrollarli più e più volte e sapete il perché? Perché le % di aumento dei costi per l’energia che venivano fuori, arrivavano a superare di gran lunga il 30%!

Questo cliente, nell’estate del 2019 aveva avuto un Costo/kWh di circa 0,112 €, per arrivare nell’agosto del 2022 ad un costo Costo/kWh di ben 0,591 €. Mettendo a confronto questi due prezzi (così come ci chiede la norma) ho scoperto quindi che l’aumento percentuale subito era del 427 %!

Non vi racconto cosa succederebbe se vi facessi lo stesso esempio prendendo la bolletta del Gas perché rischiereste di non dormire più la notte, vi posso solo accennare che in certi casi si è arrivati al 1.000 % di aumento! Una pazzia! Ma torniamo alla spiegazione in dettaglio di questo straordinario contributo economico.

Il Quadro normativo

Dobbiamo ricordare che al fine di provare a contenere almeno in parte gli effetti devastanti sulle imprese derivanti dall’aumento dei costi dell’energia elettrica e del gas naturale già il precedente governo, con diversi decreti, aveva previsto dei crediti di imposta a parziale ristorno:

-D.L. 27/01/22 n°4 (c.d. “Sostegni ter”), precedente Governo

-D.L. 01/03/22 n°17 (c.d. “Energia”), precedente Governo

-D.L. 21/03/22 n°21 (c.d. “Ucraina”), precedente Governo

-D.L. 17/05/22, n. 50, (c.d. “decreto Aiuti), precedente Governo

-D.L. 9/08/22, n. 115, (c.d. “decreto Aiuti-bis”), precedente Governo

-D.L. 23/09/22, n. 144, (c.d. “decreto Aiuti- ter”), precedente Governo

-D.L. 18/11/22, n.176, (c.d. “decreto Aiuti-quater”) attuale governo

– Legge di Bilancio per il 2023 – n.197/2022, attuale governo

La misura, inizialmente riservata solo ad imprese dai grandi consumi quali le Gasivore e le Eregivore, è andata via via ampliandosi. È cresciuta quindi nel corso del 2022 la platea degli aventi diritto, arrivando con le ultime configurazioni ad offrire un ristorno in crediti anche alle imprese con piccoli contatori. I vari decreti-legge prima con il cosiddetto D.L. “Ucraina”, hanno esteso la misura alle imprese con contatori≥ 16,5 KW per poi arrivare, con il D.L. cosiddetto “Aiuti-quater”, a dare sostegno anche a chi come i piccoli negozianti, disponeva di mini-contatori ≥ 4,5 KW.

Requisito Soggettivo

Ma qual’ è il requisito soggettivo, ovvero, quali sono le condizioni che le aziende devono rispettare per poter ottenere questo contributo straordinario sotto forma di credito d’imposta? Trascurando le imprese Energivore e le Gasivore, per le quali ci sono requisiti ulteriori, per tutte le altre imprese abbiamo:

Per le non Energivore

• che abbiano un contatore con una potenza superiore o uguale a 16,5 KW o a 4,5KW a seconda del caso (si veda la Tabella)

• che sia rispettata la condizione che il prezzo di acquisto della componente energia calcolato sulla base della media riferita al 3° o 4° trimestre 2022 (a seconda del caso), al netto delle imposte e degli eventuali sussidi, abbia subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Per le non Gasivore

• che il prezzo di riferimento del gas naturale, calcolato come media, riferita al 3° o 4° trimestre 2022 (a seconda del caso), dei prezzi di riferimento del Mercato Infra-giornaliero (MI-GAS) pubblicati dal Gestore del mercati energetici (GME), abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019. È data possibilità di accedere al credito anche ad imprese non ancora costituite nel 2019, in tal caso, si userà un prezzo medio relativo al parametro iniziale di riferimento, indicato dalla norma.

Infine, bisogna ricordare che questi crediti possono essere usati in compensazione in F24 (ai sensi dell’art. 17 del dl n. 241/1997) oppure essere ceduti con le modalità già previste per i crediti edili, ovvero sia a soggetti terzi che ad istituti di credito, in questo caso però occorrerà che il vostro commercialista apponga il visto di

conformità.

Importo dei crediti:

Gli importi dei crediti spettanti variano a seconda il tipo di impresa, il tipo di utenza (Gas o Energia) e a seconda il mese di riferimento, così come indicato in tabella.

Scadenza dei crediti:

I crediti derivanti da aumenti di prezzo legati a 3° e 4° trimestre 2023 sono utilizzabili entro il 30/09/2023, per quelli previsti dalla recente finanziaria ovvero legati al 1° trimestre 2023 entro il 31/12/23.

Ambito oggettivo di applicazione: Ovviamente il presupposto per l’applicazione della disposizione in commento è l’aver sostenuto le spese, anche in modo indiretto, ovvero se ribaltate da un eventuale locatore, intestatario delle utenze al soggetto locatario, beneficiario quindi del contributo. Inoltre, le spese per le quali si calcolerà il credito, sono solo quelle relative alla componente energetica; si tratta, sostanzialmente, della macrocategoria abitualmente indicata in fattura complessivamente alla voce

“spesa per la materia energia”. Non costituiscono spese agevolabili, a titolo di esempio, le spese di trasporto e le coperture finanziarie sugli acquisti di energia elettrica, l’iva, etc. etc.

Modalità di Calcolo e Calcolo Semplificato:

Come visto sopra, per poter vantare questo credito di imposta dobbiamo come precondizione rispettare il requisito dell’incremento di costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre del 2019. Quindi la norma, qualora il fornitore di energia o di gas non sia cambiato dal 2019, ci offre la possibilità di richiedere direttamente a quest’ultimo di effettuare il calcolo dell’incremento.

Per nostra fortuna l’Autorità di Regolazione per Energia Reti e Ambiente (ARERA), così come previsto dal decreto aiuto quater, ha obbligato i fornitori di energia a rispondere entro 60 gg. Di seguito un esempio del modello di richiesta da inviare ad Enel per richiedere il “calcolo semplificato”

Resta fermo che la circostanza per cui l’utente abbia cambiato fornitore e non possa, quindi, accedere all’opportunità di chiedere allo stesso l’anzidetto calcolo semplificato non pregiudica la spettanza dei crediti d’imposta laddove ricorrano i presupposti normativamente previsti. Quanto sopra a conferma che la “ratio” della norma è molto ampia ed in quanto il Credito di imposta è finalizzato a ristorare le imprese dei maggiori costi sostenuti per l’acquisto di energia elettrica e gas naturale. Qualora quindi tra 2019 e 2022 avessimo cambiato fornitore, dobbiamo arrangiarci da soli, cosa non proprio semplicissima ma per aiutarvi a farlo proverò a fare un paio di esempi:

1° Esempio dove ipotizziamo di lavorare sui crediti eventualmente spettanti sulle bollette di energia elettrica per i mesi di ottobre e novembre 2022:

1. Prendiamo le bollette del 3° trimestre 2019 e del terzo trimestre 2022, necessarie per verificare se c’è stato l’aumento di prezzo del 30%

2. Individuiamo il costo della solo componente energetica e dividiamolo per i kW effettivamente consumati nel mese

3. Avremo in questo modo determinato il costo €/kW per i mesi di luglio, agosto e settembre, componenti il trimestre, sarà facile fare la media del trimestre.

4. Avendo ottenuto i due costi medi €/kW del trimestre 2019 e 2022 (come visto al punto 3), procediamo mettendoli a confronto e calcoliamo così la % di aumento verificatasi.

5. Qualora la percentuale dovesse superare il 30% possiamo andare avanti e calcolare di quanto credito di imposta abbiamo diritto

6. Prendiamo così le bollette di ottobre e novembre e moltiplichiamo l’importo in euro della solo spesa energetica per la % di credito di imposta previsto (per le non energivore è pari al 40%)

7. Questo sarà l’importo che il nostro commercialista potrà quindi comunicare come credito spettante.

8. Qualora non abbiamo fatture del 2019 perché non esistevamo con la nostra azienda non avevamo utenze, dobbiamo utilizzare dei valori di costo medio forniteci dalla norma, ovvero 69,26 €/kWh

2° Esempio dove ipotizziamo di lavorare sui crediti eventualmente spettanti sulle bollette di GAS elettrica per i mesi di ottobre e novembre 2022:

1. Prendiamo le bollette del terzo trimestre 2022, necessarie per verificare se c’è stato l’aumento di prezzo del 30%

2. Individuiamo il costo della solo componente materia del GAS dividiamolo per i mc effettivamente consumati nel mese

3. Avremo in questo modo determinato il costo €/mc per i mesi di luglio, agosto e settembre, da questo sarà poi facile fare la media del trimestre.

4. Avendo ottenuto il costo medio €/mc del trimestre 2022 (come visto al punto 3), proseguiamo confrontandolo con il Prezzo medio MWh RILEVATO DAL GME – Statistiche – MI-GAS che potrete prendere da questa pagina: https://www.mercatoelettrico.org/it/download/DatiStorici.aspx

5. State molto attenti quando fate questo raffronto in quanto scoprirete che i prezzi rilevati dal GME sono indicati in €/MWh, mentre le bollette li esprimono in €/mc; quindi, prima di confrontarli dovete portarli nella stessa unità di misura (1 MWh = 104,23 mc)

6. Dopo aver messo quindi a confronto i prezzi in MWh, calcoliamo la % di aumento

7. Qualora la percentuale dovesse superare il 30% possiamo andare avanti e calcolare di quanto credito di imposta abbiamo diritto.

8. Prendiamo così le bollette di ottobre e novembre e moltiplichiamo l’importo in euro del solo costo per la materia GAS naturale per la % di credito di imposta previsto (per le non Gasivore è pari al 40%)

9. Questo sarà l’importo che il nostro commercialista potrà quindi comunicare all’Agenzia delle Entrate come credito spettante. (nei termini previsti dalla norma, quindi occhio..)

Concludo dicendo che se questi conti vi hanno spaventato e se, malgrado gli sforzi, il tentativo di fare chiarezza ha aumentato i vostri dubbi, rivolgetevi ad un energy manager o ad un commercialista, che di sicuro potranno aiutarvi.

Dott. Ciro Troncone – Dottore Commercialista

Piccolo aggiornamento:

Mentre pubblicavano l’articolo, la versione definitiva del Decreti aiuti quater, conteneva tra le novità, la buona notizia che i crediti summenzionati invece che “scadere” il 30/06/23, “scadranno” il 30/09/23.

Dott. Ciro Troncone